Pubblicato da:

Pubblicato da:  Categoria: POLITICA

Categoria: POLITICA

Lo sono quelle dell’organo di revisione che, redatte in fretta e furia, non garantiscono un giusto controllo dei conti delle pubbliche amministrazioni. Proprio come nel caso del Bilancio consuntivo 2012 del comune di Martina Franca

Redigere un bilancio non è affatto un gioco da ragazzi; quando poi si tratta del bilancio di una pubblica amministrazione, di giocare non se ne parla proprio. Se quella pubblica amministrazione poi è il comune di Martina Franca allora, se proprio si vuol rimanere all’allegoria del gioco, siamo a livelli di Risiko con tanto di carri armati e campi minati. Più croce che delizia degli ultimi anni “contabili”, con l’arrivo dei nuovi amministratori supportati dai nuovi revisori del conto, ci si aspettava un cambiamento di rotta; ma tra inversione delle parti (chi prima urlava all’opposizione ora si trova in maggioranza) e lavori frettolosi, almeno con il Bilancio Consuntivo (approvato il 7 maggio scorso) la musica non è poi variata di molto. Nel primo caso, un esempio su tutti, può essere il fondo per i dirigenti, un “sanguinoso” campo di battaglia negli anni precedenti (con un lungo strascico giudiziario ancora da concludersi), che questa volta pur essendo corposo (€. 380.000,00 euro) non ha ricevuto alcun tipo di obiezione a cominciare proprio da chi negli anni precedenti, sedendo tra i banchi dell’opposizione, della sua riduzione ne aveva fatto il proprio vessillo di lotta. La fretta invece è l’elemento che ha segnato il lavoro dei revisori del conto che, stilando la loro relazione in tempo record, qualche errore l’hanno commesso anche su semplici calcoli matematici. Piace ricordare, prima a me stesso che agli altri, che tra i compiti assegnati agli organi di gestione (Amministrazione Comunale) e gli organi di controllo (revisori del conto) c’è una differenza sostanziale, che costituisce una sorta di barriera di protezione tra controllori e controllati. Ma torniamo alla relazione; stesa su cinquantadue pagine, è piena zeppe di cifre, schemi, rimandi di legge e considerazioni compilate, contemporaneamente all’analisi dei dati ricevuti, in meno di quarantotto ore; roba da Guinness dei primati. In questo turbinio di dati però, c’è qualche dissonanza “sostanziale”. Procediamo con ordine:

La legge, questa sconosciuta

L’Organo di revisione afferma di aver operato ai sensi e nel rispetto del D.Lgs 18 agosto 2000, n. 267, ma già in partenza sbaglia perché tra l’acquisizione delle bozze del conto di bilancio ( 4 aprile) e l’approvazione della relazione ( 11 aprile) passano solamente sette giorni mentre l’art. 239 (comma 1 lettera d) del DLgs 267 prevede che l'organo di revisione relazioni “entro il termine, previsto dal regolamento di contabilità e comunque non inferiore a 20 giorni decorrente dalla trasmissione della stessa proposta approvata dall'organo esecutivo.” Lo stesso regolamento di contabilità, che ancora oggi necessita del parere proprio dell’organo di revisione, pur andando anch’esso contro legge, di giorni ne prevede diciannove ma di certo non sette.

Rifiuti e cifre “differenziate”

Analizzando le principali poste di bilancio, alla voce “Tassa per la raccolta dei rifiuti solidi urbani” vengono evidenziati costi per 7.800.000,00 euro (cifra di per se particolare perché “tonda tonda” più da bilancio di previsione che da bilancio consuntivo); nel conto del bilancio invece, la cifra riportata è di 8.406.685,00 euro. Quale delle due voci è sbagliata, e perché? Oltre 600.000,00 euro di differenza non sono certo bruscolini e in tempi di TARES non è un problema da sottovalutare in quanto graverebbe direttamente sulle tasche dei cittadini martinesi.

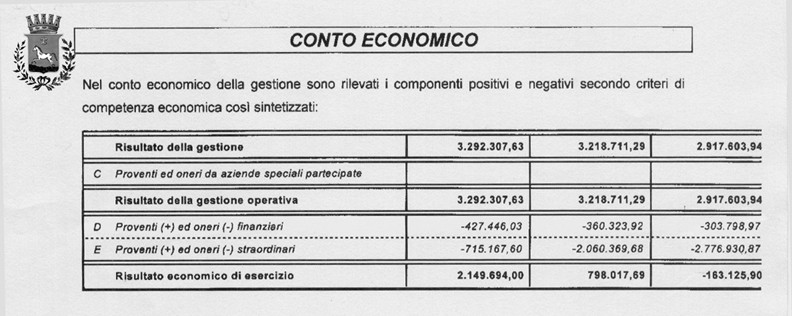

Zero in aritmetica

Nella relazione (a pagina 42) il Conto Economico, privo degli anni di riferimento (forse 2010 – 2011 – 2012), parte direttamente dal risultato di gestione omettendo gli importi relativi ai proventi e ai costi ordinari, ovvero le voci A e B. Perché c’è solo la parte relativa alla gestione finanziaria e alla gestione straordinaria, mentre manca completamente qualsiasi dato relativo della gestione ordinaria (lettera A e B) che è quella che caratterizza ogni amministrazione o azienda che si rispetti?

Come se ciò non bastasse, sono errati anche i calcoli; infatti, calcolatrice alla mano, il saldo reale del risultato economico è di 2.613.807,97 euro (e non 2.609.804,97 come riportato nella relazione), mentre il peggioramento dell’equilibrio economico è di 244.579,40 contro i 59.216,57 euro riportati in relazione. E ci fermiamo qui.

Conoscenza sì, conoscenza no

A pagina 50 della relazione, l’organo di revisione afferma che “l’esame del rendiconto 2012 è avvenuto senza ben conoscere i fatti che hanno caratterizzato la gestione dell’Ente nel corso dell’esercizio appena trascorso”. L’esame del rendiconto, altro non è che il controllo che nel bilancio vengano riportati correttamente i fatti di gestione. Se chi deve controllare dice di non conoscere bene i fatti di gestione, come può, subito dopo, attestare “la corrispondenza del rendiconto alle risultanze della gestione” esprimendo anche un parere non previsto dalla norma e per giunta favorevole?

Riepilogo o elenco?

I revisori sostengono di aver ricevuto l’elenco dei residui attivi e passivi distinti per anno di provenienza. Sul sito del Comune di Martina Franca però, tra gli allegati al bilancio, è stato pubblicato il “Riepilogo dei Residui Attivi e Passivi” che è cosa ben diversa dall’elenco. Ora, i revisori hanno a disposizione un dettaglio che i cittadini non hanno avuto, oppure hanno scambiato un Riepilogo per un elenco? Da ricordare che il bilancio è stato “depurato” di 3.619.136,26 euro di residui attivi divisi tra: ICI – ICI RECUPERO EVASIONE – ADDIZIONALE COMUNALE IRPEF – TARSU – TARSU RECUPERO EVASIONE – DIRITTI SULLE PUBBLICHE AFFISSIONI. Del perché di questa manovra non c’è alcuna spiegazione che però potrebbe avere due origini: o la cifra è diventata inesigibile perché c’è stato (cosa poco probabile) un ferreo controllo oppure, già all’origine per cui inesistente da allora, non era supportata dalla documentazione prevista dalla legge.

Forse sarebbe il caso in futuro di prestare maggiore attenzione, mentre nell’immediato fornire qualche spiegazione su come si è operato. E pensare che la relazione si conclude in questo modo: “un particolare pensiero di gratitudine lo vogliamo rivolgere al personale del Servizio Economico Finanziario e al suo Dirigente, Dott.ssa Maurizia Merico che, in qualità di interlocutori specifici nello svolgimento delle nostre funzioni, hanno dimostrato, insieme ad una non comune disponibilità personale, competenza professionale.” E per fortuna che c’è stata tutta questa disponibilità, altrimenti che relazione avrebbe accompagnato il conto consuntivo?